- Home

- Aposentadoria

- 5 Mitos Sobre Aposentadoria po ...

Vamos evidenciar e desvendar 5 mitos que envolvem a aposentadoria por idade.

Mito 1: Aposentadoria por Idade é sempre de um salário-mínimo

Afirmar que a aposentadoria por idade será sempre de um salário-mínimo é um mito dos grandes. O valor da aposentadoria poderá ser de um salário-mínimo? Poderá.

Mas preste atenção nos pontos que vou te explicar a seguir.

Suponha que você tenha contribuído por um salário-mínimo a sua vida inteira.

Independentemente da regra com a qual você for se aposentar, inclusive se for com a regra do Pedágio de 100%, que tem um cálculo integral, você irá se aposentar com sua média integral. Ou seja, você irá se aposentar com um salário-mínimo.

Sabe por quê? Porque a sua média conquistada foi de um salário-mínimo.

Você precisa entender que o primeiro passo será verificar qual foi a média dos seus salários de contribuição.

Como houve alterações após a Reforma, eu vou te explicar ambos os momentos da aposentadoria por idade: antes e depois da Reforma.

Aposentadoria por Idade (antes) da Reforma

Para se aposentar por idade antes da Reforma, eram necessários:

- Homem: 65 anos de idade;

- Mulher: 60 anos de idade;

- Carência: 180 meses de carência (15 anos) para homens e mulheres.

Até um dia antes da Reforma da Previdência entrar em vigor, em 12 de novembro de 2019, era feita a média das 80% maiores contribuições do segurado, desde julho de 1994.

A partir desse resultado, era aplicado um coeficiente inicial de 70%. O segurado recebia 1% por ano de trabalho a cada grupo de 12 contribuições, limitado a 100%.

Agora, se você imaginar um segurado que irá se aposentar com 15 anos de tempo de contribuição e 15 anos de carência, esse segurado terá um coeficiente de 75%.

Importante: os segurados que completaram os requisitos para a aposentadoria por idade antes da Reforma têm direito adquirido.

Aposentadoria por Idade (depois) da Reforma

Aqui, existem duas possibilidades:

- A regra de transição da aposentadoria por idade.

- A regra definitiva (aposentadoria programada).

Cada uma tem requisitos diferentes, mas possuem a mesma regra de cálculo.

Regra de transição da aposentadoria por idade

A regra de transição da aposentadoria por idade é para segurados que começaram a contribuir antes de 13/11/2019, mas não preencheram os requisitos para aposentadoria até essa data.

Se comparamos a regra de transição da aposentadoria por idade com a regra antiga, não houve alterações para os homens que já eram contribuintes do INSS.

No caso dos segurados homens, há a exigência de:

- Idade: 65 anos de idade;

- Carência: 15 anos de carência;

- Tempo de Contribuição: 15 anos.

Já para as mulheres, o requisito da idade, que antes era de 60 anos, passou a ter um aumento:

- Idade (até 31 de dezembro de 2022): 61 anos e 6 meses de idade;

-

- Atenção: desde a Reforma, o aumento da idade da mulher passou a ser de 6 meses a cada ano. No ano que vem (2023), por exemplo, o requisito da idade da mulher aumentará em mais 6 meses.

-

- 61 anos e 6 meses (2022) + 6 meses (2023) = 62 anos (2023).

Vale dizer que a idade mínima para as mulheres na Regra de Transição irá parar em 62 anos.

Isto é, não haverá mais um aumento progressivo a partir de 2023.

Regra definitiva da aposentadoria por idade

Quem ainda não era filiado ao INSS até a Reforma da Previdência (13/11/2019), vai entrar na regra definitiva, também chamada de aposentadoria programada.

Valor da aposentadoria por idade depois da Reforma

Quando a Reforma da Previdência entrou em vigor, a média mudou e um novo cálculo começou a ser feito. Passou a ser calculada a média de todos (100%) os salários do segurado, desde julho de 1994.

Antes disso, a média era calculada com base nos 80% maiores salários do segurado. Os 20% menores salários eram desconsiderados.

Porém, eu te afirmo que é um mito dizer que a média de antes era melhor.

Mais uma vez, tudo dependerá do caso concreto.

A partir da média de todos os salários desde julho de 1994, é aplicado um coeficiente de 60%.

Esse coeficiente terá um adicional de 2% a cada ano que:

- Mulher: exceder 15 anos de tempo de contribuição;

- Homem: exceder 20 anos de tempo de contribuição.

Sem dúvidas, irá parecer que era melhor antes da Reforma se você olhar somente o coeficiente. Mas, a Reforma trouxe outras possibilidades para melhorar o valor da aposentadoria.

Uma delas é o descarte de salários, em que o segurado pode descartar contribuições mais baixas para aumentar a média, desde que mantenha o tempo mínimo de contribuição, que em 2022, é 15 anos na Regra de Transição.

Por conta da regra de descarte, muitos segurados têm se aposentado com benefícios altíssimos sem ter que incluir novas contribuições.

Por isso, é um mito dizer que a aposentadoria por idade será sempre de um salário-mínimo. Inclusive, ela poderá ser o seu maior valor de benefício previsto.

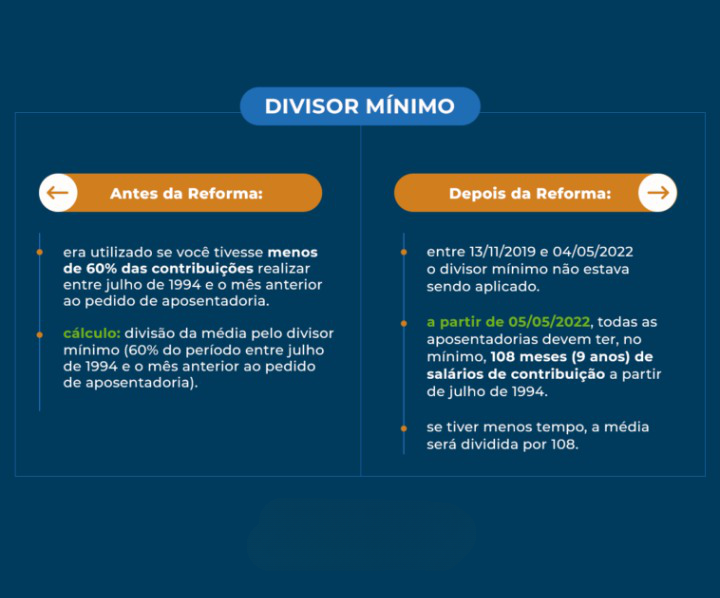

Novo divisor mínimo

Existe um divisor mínimo novo, que está em vigor desde maio de 2022.

Como ele é um valor fixo, você conseguirá planejar a sua aposentadoria de uma forma mais simples, já considerando o divisor mínimo novo.

O divisor mínimo antigo fazia com que a maioria das aposentadorias fosse de um salário-mínimo.

Algo que, hoje, em 2022, já não irá acontecer.

Também possuímos um artigo completo sobre o novo divisor mínimo. Vale a pena conferir!

Mito 2: Aposentadoria por Idade era melhor antes da Reforma

Se você leu o tópico anterior, você já entendeu. Não tem como dizer que a aposentadoria por idade era melhor.

Antes da Reforma: divisor mínimo péssimo

Antes da Reforma, um homem com 20 anos de tempo de contribuição teria um coeficiente de 90%. Agora, ele terá um coeficiente de 60%.

Porém, se antes da Reforma boa parte do tempo de contribuição dele fosse anterior a julho de 1994, esse segurado homem teria um divisor mínimo e o seu benefício cairia.

Agora, existe um divisor mínimo de 108 meses, equivalente a 9 anos.

Também, existe a regra de descarte de salários.

Após a Reforma: descarte de salários

Após a Reforma, o segurado poderá, literalmente, jogar fora alguns meses de salário em que teve remunerações baixas.

Isto é, quando ele fizer uma comparação com seu histórico de remunerações. Assim, o segurado poderá fazer com que a sua média suba.

Eu vou te relatar um exemplo para ficar mais fácil de visualizar.

Imagine um grupo de 10 salários com vários picos e oscilações. Momentos em que a remuneração foi alta e momentos em que a remuneração foi baixa.

Quando você calcula a média, o resultado encontrado será de um valor mediano. Você irá se deparar com pontos para cima, de remunerações altas, e pontos para baixo, de remunerações menores.

Neste caso, a média de todos os 10 salários será de um valor intermediário.

Diante desse exemplo, qual será a utilidade do descarte de salários? Simplesmente, os pontos e remunerações mais baixas poderão ser descartados.

Você passará a ter uma média feita com pontos e remunerações mais altos. A consequência disso é que a sua média irá subir. Essa é a regra do descarte de salários.

Atenção: o descarte de salários não serve para todos os segurados.

Como você irá jogar salários fora, precisará ter tempo de sobra.

Você não poderá, por exemplo, jogar salários fora a ponto de ficar com menos de 15 anos de contribuição, o tempo mínimo exigido para se aposentar.

Só porque o coeficiente era maior, a aposentadoria por idade não era melhor antes da Reforma.

Embora exista um divisor mínimo novo, ele é bastante diferente do antigo. Portanto, o grande vilão da aposentadoria por idade era o divisor mínimo (antigo).

Mito 3: A regra do descarte não é mais possível

Esse mito é recente. Na prática, tenho percebido que é a dúvida de muitos segurados.

Várias pessoas perguntam: “a carência da aposentadoria por idade reduziu para 108 meses?”. Não. Não reduziu.

Ou, então, as pessoas também perguntam: “a regra do descarte acabou?”. Não. Não acabou.

Sabe o que aconteceu?

A lei 14.331/2022, de 5 de maio de 2022, trouxe o divisor mínimo novo.

Quando o cálculo da sua média for feito, e você possuir um número inferior a 108 meses depois de julho de 1994, a soma dos seus salários terá que ser dividida por 108, esse número fixo.

Caso você possua mais meses, a divisão será por mais. Porém, se você somar menos meses, a divisão será por 108.

Nesta última alternativa, como você irá somar um número de salário menor, que terá que ser dividido por 108, haverá uma redução no valor do seu benefício.

O divisor mínimo limita o descarte de salários?

O divisor mínimo limita o descarte de salários, mas não exclui.

Mito 4: Quanto mais alta a contribuição, maior o valor de aposentadoria

Hoje em dia, a regra de cálculo existente é muito diferente da regra de cálculo de anos atrás.

Bem antigamente, a média para a aposentadoria considerava os últimos 3 anos de contribuição.

Quando faltavam 2/3 anos para um segurado se aposentar, ele aumentava o valor de contribuição, já que o cálculo da aposentadoria consideraria os últimos 36 meses (3 anos) de contribuição.

Com a Reforma: é feita a média de todos os salários de contribuição, incluindo os mais baixos

Com a Reforma, a base de cálculo da aposentadoria passou a levar em consideração todos os salários de contribuição, incluindo os mais baixos.

Sabe o exemplo que comentei antes, dos pontos mais altos e baixos? Tudo isso será levado em consideração.

Se você imaginar um histórico de salários ao longo da sua vida contributiva, poderá haver momentos de altos e baixos durante a sua carreira.

Futuramente, a média dos seus salários será calculada.

Haverá momentos em que você irá fazer o pagamento da contribuição pelo Teto, que é a contribuição mais alta no INSS. Porém, a contribuição no Teto não irá te adiantar em nada.

No instante em que a média dos seus salários for calculada, o Teto não adiantará em nada. Depois, quando o coeficiente for aplicado e houver uma redução, o Teto também não fará diferença.

Então, não significa que pagar uma contribuição alta irá te proporcionar uma aposentadoria alta. Isso é um mito.

Antes de cogitar aumentar o valor da sua contribuição, você precisará ter certeza de que esse aumento poderá te trazer um resultado positivo.

Não aumente o valor da sua contribuição sem antes entender o reflexo que isso poderá causar na sua declaração do Imposto de Renda (IR). As suas contribuições têm que bater com o valor que você declarou receber de renda. Está tudo interligado.

Valores corrigidos monetariamente

Além disso, quando a sua aposentadoria for calculada, o valor das suas contribuições realizadas ao longo da vida será atualizado.

Como os valores das contribuições serão corrigidos monetariamente, muitos segurados costumam se perder nestas correções.

Portanto, se a vida inteira você tiver feito contribuições no Teto do INSS, precisará entender que os seus salários de contribuição serão corrigidos e atualizados futuramente.

Consequentemente, existirá diferença entre o valor considerado e o valor do Teto.

Índices de atualização monetária mudam com frequência

Os índices de atualização serão aplicados mês a mês. O objetivo disso será o de tentar gerar valores atualizados, mas não correspondentes ao valor do Teto atualizado.

Basicamente, quem paga quase pelo Teto ou, então, pelo Teto a vida toda, acabará tendo um resultado muito semelhante.

Uma dica que eu dou, é que você tente entender, ao menos, pequenos conceitos de como é feito o cálculo de aposentadoria.

A partir disso, você começará a compreender o motivo de algumas aposentadorias serem mais baixas.

Uma pessoa que pagou o máximo a vida inteira, não receberá o máximo na aposentadoria.

Já falei sobre isso aqui: Se eu Pago INSS no Teto, Me Aposento no Valor do Teto?

Por isso, entender sobre alguns conceitos é essencial para que você fique a par e por dentro dos seus direitos.

Mito 5: Não é possível melhorar o valor da aposentadoria

Outro mito é de que não será possível melhorar o valor da sua aposentadoria.

Na verdade, tanto será possível melhorar o valor para quem ainda não está aposentado quanto para quem já é aposentado.

A forma de melhoria do valor da aposentadoria, no entanto, será distinta para aposentados e não aposentados.

Para quem ainda não se aposentou, será mais fácil, porque esse segurado terá mais possibilidades.

Mexer no valor da contribuição e planejar a data correta para a aposentadoria são dois exemplos de melhoria.

Em alguns casos, você precisará esperar um ano a mais para se aposentar, mas essa espera poderá gerar um aumento de R$ 1.500,00 no valor do seu benefício. Já pensou?

Em outros casos, você sequer precisará esperar.

Neste ano (2022), compartilhei nas minhas redes sociais o caso de um segurado que, somente por ter noção sobre a regra correta, receberia um benefício de R$ 1.200,00 a mais.

Você entende o que são R$ 1.200,00 a mais para o resto da vida? Sem dúvidas, é um valor que produzirá um impacto financeiro (positivo) grande na vida deste aposentado.

“Quem já é aposentado está fadado ao valor de aposentadoria que já foi fixado?”. Pode ser que não. Para saber essa resposta, será importante fazer algumas verificações.

Sem dúvidas, a forma de cálculo e o grande vilão — o divisor mínimo (antigo) — faziam com que muitas aposentadorias ficassem no patamar de um salário-mínimo.

Desde 2019, os mitos têm impedido que os segurados andem pelo caminho correto. Na verdade, a aposentadoria por idade pode até ser o maior benefício previsto (dependendo do caso concreto).